☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

NATURALEZA DEL PROCEDIMIENTO REGISTRAL

Diapositiva 1

Diapositiva 1

Derecho de habitación vitalicia del cónyuge supérstite

CONCEPTO ACTUAL DE MATRIMONIO CANONICO

Impuesto al Divorcio

Bolilla 11 Segunda parte

Diapositiva 1

Cómo decir "Te amo" - W. Madera

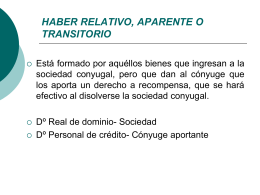

haber_relativo

14. Manejo del conflicto

Diapositiva 1