☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

UNIDAD 2

Diapositiva 1 - CAMARACORDOBA.COM

Capitulo III y VIII

Sanciones

responsabilidades en materia de prevención de riesgos laborales

REGLAMENTOS INTERNOS - Trabajo Social UDLA

Parte 4 - Licencia de Conducir

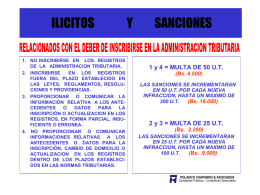

CODIGO ORGANICO TRIBUTARIO INFRACCIONES …

plantilla-telefonos portada

la responsabilidad administrativa de los servidores públicos

Tomo II El capital

RESPONSABILIDADES ECOLOGIA