☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

La obligatoriedad del seguro automotor. Algunas …

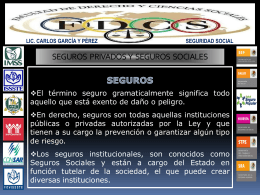

SEGURIDAD SOCIAL. CONCEPTO

Diapositive 1

Secretaría de Justicia Oficina de Rescate y Acompañamiento a las

P. 149 Actividad B

25 de Noviembre. Dia internacional de la violencia contra

Slide 1

tomar conciencia

Proyecto de Prevención, Atención y Seguimiento de Violencia Familiar

Descarga

VI JORNADAS CUYANAS DE DERECHO PROFESOR: Dr. …

www.calacademica.org