☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

posterSRF2005B

Presentación de PowerPoint

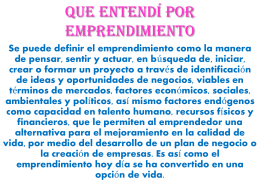

Que entendí por emprendimiento

El abogado que necesitamos

LAS PARABOLAS DE LOS TALENTOS

Acto Cívico de la raza

MI PROYECTO DE VIDA9 (3) MATEO JARAMILLO

REALIDAD

Descarga

Diapositiva 1 - CARTOGRAFIAS URBANAS

Qué es un Rey para ti