☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Proyectos Banco de Chile

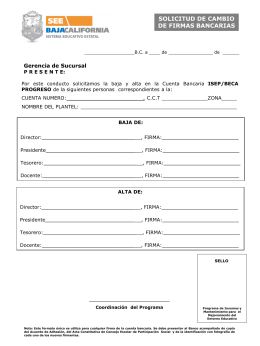

formato cambio de firmas

fedeganorte - Senado de la República

Diapositiva 1

CUENTA CORRIENTE

5924_mapa conceptual universidad de cordoba

BILLETERA MOVIL

Interés compuesto. - División de Ciencias Básicas

Administración de Efectivo

clase rol de la enfermera circulante

Cierre de la cuenta corriente por giro de cheques