☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

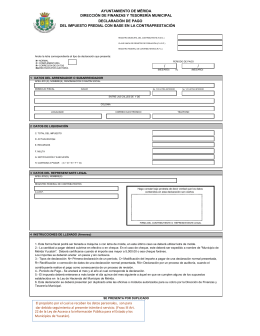

IMPUESTO PREDIAL UNIFICADO

Luis Rebellato

IMPUESTOS MUNICIPALES

Regimen Tributario

El Catastro como herramienta de Gestión Municipal (Presentación 1)

Declaración del impuesto predial

Diapositiva 1

gestión predial - logo Ocampo Duque Abogados

`:J:IGt:!ES~C`df:S~

ISABI

NORMAS TRIBUTARIAS

Álvaro Balcázar

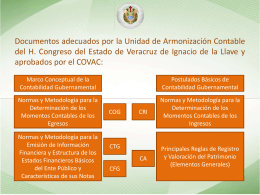

Diapositiva 1 - H. Congreso del Estado de Veracruz

Diapositiva 1

Diapositiva 1

Presentacion Ayuntamiento SLP

Diapositiva 1

Anexo 2: Instrucciones confección de presentación

DESCARGABLE La nueva tasa de recogida de basuras

Iván Darío Cardona Querubín

Diapositiva 1 - ::.. CAL ACADEMICA