☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

NORMAS CONTABLES PARA EL LEASING

LEASING

Diapositiva 1

Diapositiva 1

Diapositiva 1

LEASING UNIVERSIDAD AUSTRAL 5 de Junio de 2001

Contrato leasing - Derechos Reales II

¿Qué requisitos piden los bancos para prestar dinero?

Leasing español

BANCOLDEX - frutiquesos

Diapositiva 1

Diapositiva 1

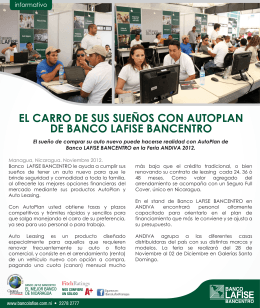

el carro de sus sueños con autoplan de banco lafise bancentro

leasing diapo final

Tipos de empresas

FUENTES DE FINANCIAMIENTO PARA UNA EMPRESA

BORAKIEVICH - CPCE 15-5-2008

Diapositiva 1

walterpelcot - Prensa Económica

Que es el Tax Lease

Diapositiva 1 - lucciolatrajtman

LEASING - FAST & ABS Auditores

BANCOLDEX