☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Educación

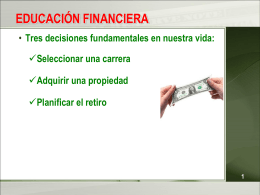

EDUCACION FINANCIERA

PASOS DEL MÉTODO HISTÓRICO

EDUCACION FINANCIERA - Facultad de Derecho -

VISIÓN

Nadie puede hacer con nuestro cuerpo cosas que no …

El trabajo de voluntarios

Diapositiva 1

Escritura Cartas

Diapositiva 1

Module 3 Unit 7