☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

RECLAMO AMPLIADO

PRESENTACION CERVESUR

Diapositiva 1

La influencia de EEUU sobre América Latina en

ASPECTOS FISCALES Y JURISPRUDENCIA TEMA 5

Motivación Dr. Sergio Maldonado Barba.

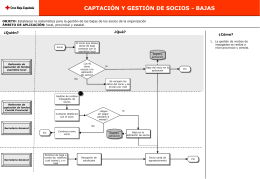

Captación y gestión de socios bajas

Diapositiva 1

Diapositiva 1

Document

Diapositiva 1 - RarePlanet.org

Diapositiva 1 - iProfesional

Document

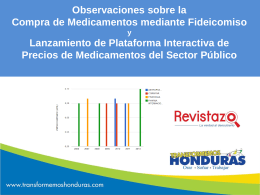

www.revistazo.biz

Seguro de todo Riesgo de Contratista (CAR)

Diapositiva 1

impacto social

SOCIEDAD COLECTIVA

COMISION DE POBLACION, FRONTERAS Y ASUNTOS …

PROMOTUR

ASPECTOS FISCALES Y JURISPRUDENCIA TEMA 5

NACIONALIDAD