☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

METODOS PARA DETERMINAR EL PRESUPUESTO

REDES Emprendedores Senior

*Reporte del Ejercicio, Destino y Resultados de los Recursos

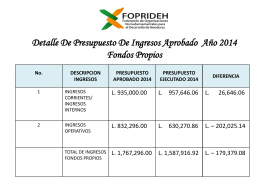

DETALLE DE PRESUPUESTO DE INGRESOS APROBADO AÑO

Presupuesto y Transferencias Federales en P.R.

CULURA FINANCIERA - IHMC Public Cmaps (3)

Introducción 2013 Prog. Federalizados Final

Comités Técnicos Estatales - Programa Nacional de Lectura

recursos federales

Presentación de redacción comercial Presentado por : kamila Ortiz