☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

COMO TRATAR EXISTOSAMENTE LOS PROBLEMAS …

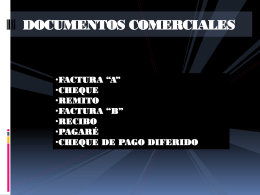

TÍTULOS DE CRÉDITO - laempresaysupersonalidad

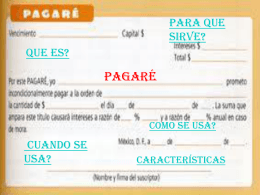

El Pagaré - EntornoLegal-UCR

5924_mapa conceptual universidad de cordoba

Descarga

Diapositiva 1 - Campus del Colegio Yapeyú

TITULOS DE CREDITO

II Capítulo 2B

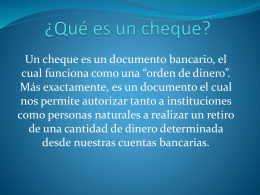

¿Qué es un cheque? - Colegio Dario Salas

Slide 1