☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - ::WEB DEL PROFESOR::

CAPACITACION DE ALIADOS

LIBROS CONTABLES

sesion 12

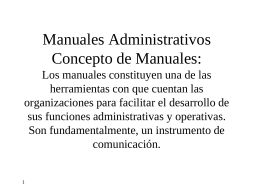

Manuales Administrativos Concepto de Manuales: Los

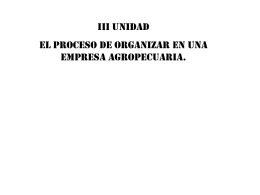

Modelo del proceso de organizar

manual de procedimiento1

Exposiciones a cargo de las Universidades. Cra. Laura Cayón

Parte 2_USO Y ABUSO DE LOS MANUALES

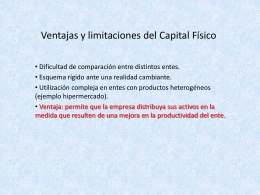

Ventajas y limitaciones del Capital Físico

DBDesigner - WordPress.com