☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CONCEPTOS GENERALES DE COSTOS

CONCEPTOS GENERALES DE COSTOS

Diapositiva 1

Caudillismo

mockingcolgar-101005144953

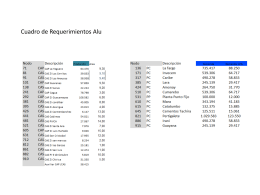

Sistemas de Acumulación de Costos

Presentación de PowerPoint

Proceso de contratación de las obras públicas en el distrito

Campeón plus SMART

DEL CONTRATO DE OBRA PÚBLICA

4.3. Obstáculos estratégicos a la entrada

COSTOS - Mag. Bernardo Nieto Castellanos | Just