☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

ORGANOS DE GOBIERNO

Slide 1

"Canción de cuna" Brahms

Mañana de sol - Immaculateheartacademy.org

CONSEJO DE FAMILIA

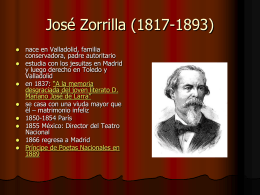

José Zorrilla (1817-1893)

Slide 1

ESTILO DIRECTO ESTILO INDIRECTO

GUSTOS molestar, encantar, fascinar, importar, disgustar, etc

ElburladordeSevillayconvidadodepiedraNHS

EL BURLADOR DE SEVILLA

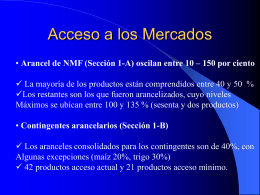

Acceso a los Mercados