☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Formas de Garantizar los TV

Caja “Santa María de Guadalupe” Sociedad de Ahorro y Préstamo

obligado solidario obligación solidaria

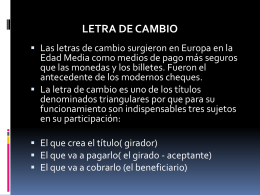

LETRA DE CAMBIO

Títulos (3) - Colegio de Abogados de La Matanza

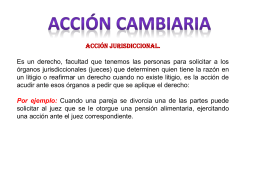

Acción cambiaria

TITULOS DE CREDITO

TÍTULOS DE CRÉDITO - laempresaysupersonalidad

tablas, cita, índice de contenido

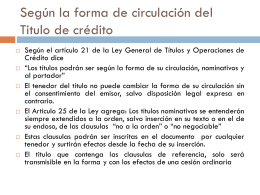

Según la forma de circulación del Titulo de crédito

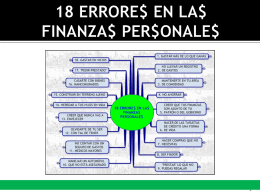

18 ERRORE$ EN LA$ FINANZA$ PER$ONALE$