☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

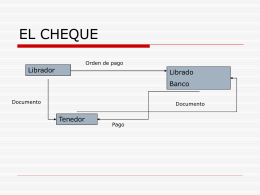

EL CHEQUE EN LA NUEVA LEY DE TITULOS VALORES

5924_mapa conceptual universidad de cordoba

II Capítulo 2B

Slide 1

Clases de Cheques que circulan en Guatemala

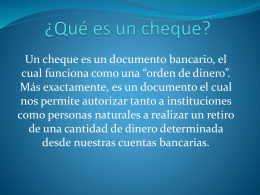

¿Qué es un cheque? - Colegio Dario Salas

Diapositiva 1 - Campus del Colegio Yapeyú

Descarga

REQUISITOS ESENCIALES DEL CHEQUE

Tema 2-B Vocabulary - Chittenango Central Schools