☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Recursos contras las determinaciones de deudas tributarias

Entre todos podemos

9 de Julio de 1916

Cuando un hombre se echa atrás, retrocede de verdad. Una mujer

“Lo que los padres deben saber sobre los programas educativos y

Recursos Procesales - Facultad de Derecho

Recurso de Apelación. - Facultad de Derecho

Jornadas Institucionales Bloque 1

“conozco mis derechos, los hago respetar y construyo

Falso testimonio

4sa2d_perspectiva_de__los_impuestos__icpard

Recurso de Reposición.

Tigre de la yerba mate

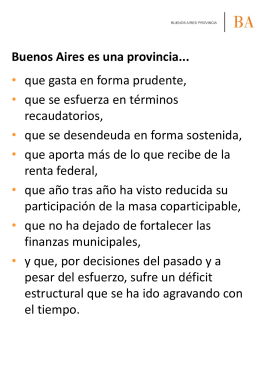

Buenos Aires es una provincia... - Ministerio de Economía de la

El regalo de la diosa luna

bajar - Angelfire