☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Comida

Slide 1

Aplicar personalizar modificar y eliminar

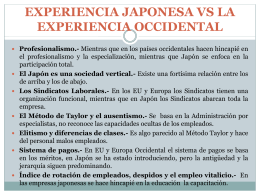

experiencia japonesa vs la experiencia occidental

Presentación de PowerPoint

Documento de Presentación - de la Embajada del Japón en Costa

JAPÓN

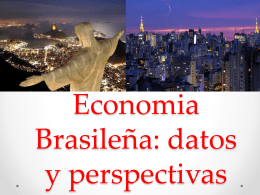

Brazil: GDP growth from 2000 to 2013