☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Estructura del Sistema Financiero Mexicano

Estructura del Sistema Financiero Mexicano

2 Sistema financiero

Estructura del Sistema Financiero Mexicano

Actores del Sistema Financiero

Marco Legal.-

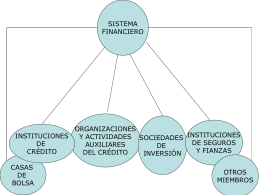

SISTEMA FINANCIERO MEXICANO

formato cambio de firmas

ppt

Banca e Instituciones Financieras

Prof. Dr. J. Carles Maixé Altés DATOS GENERALES

GRN - Indifep

BILLETERA MOVIL

Diapositiva 1

Judith Mariscal CIDE Mexico

Lenguaje de Seguros

Diapositiva 1

FOLLETO PRELIMINAR

Diapositiva 1

PROSPECTO DEFINITIVO. Los valores mencionados en el

PROSPECTO DEFINITIVO. Los valores mencionados en el

FOLLETO PRELIMINAR

Diapositiva 1