☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Diapositiva 1

LEY ORGÁNICA DEL SISTEMA NACIONAL DE CONTROL

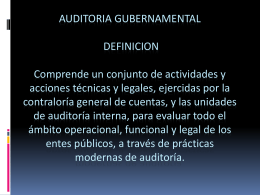

3. AUDITORIA GUBERNAMENTAL 3.1 DEFINICION Comprende un

BIBLIOTECA VIRTUAL DEL SECTOR PUBLICO

CONTENIDO AUDITORES ISO 19011

sistema nacional de control

ENTORNO EMPRESARIAL

Descargar PPT

Sistema Nacional de Control

QUÉ ES CONTROL GUBERNAMENTAL?

FTAA.ecom/inf/122 13 de febrero de 2002 / El enfoque

Clase07 Unidad 4 Estandares de documentación continuación

Control interno informatico(exposicion sindy)

comites contraloria social

File - Gerencia de marca

Descarga - Curso Auditoría II

Diapositiva 1

Diapositiva 1

SISTEMA DE CONTROL GUBERNAMENTAL

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL