☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

¿Qué es un empresario Individual?

Presentación Datos Portal de Transparencia del Estado

El asociacionismo empresarial y de los trabajadores …

Las novedades del Estatuto del Trabajo Autónomo. La

Sin título de diapositiva

Diapositiva 1

Comunidad de bienes - Administración y F.OL. |

Programa electoral

Porque hay que enseñar estrategias? El papel de

Diapositiva 1 - David Domingo

El Sistema de Seguridad Social Chileno

tipos de pensamiento,playa

Derechos Laborales y de Seguridad Social de las Mujeres Vctimas

Ley de accidentes del trabajo.

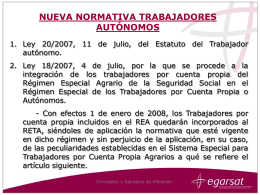

Seguimiento del trabajo autónomo del alumno Pautar el trabajo del

Esas Mujeres !!!

Diapositiva 1 - Universidad de Huelva