☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

UNIVERSIDAD DE LOS ANDES

Diagnostico fiscal

Diapositiva 1

Arrendamiento Vrs. Compra CUÁL ES LA MEJOR OPCION ENTRE

deducción por agotamiento

Depreciacion - www.Fidel

CONTABILIDAD III - Lic. Danny Gómez

Flujo de efectivo y planeacion financiera – Clase no. 4

Activo Fijo - WordPress.com

EVALUACION DE PROYECTOS

Evaluación Financiera de Proyectos

ejercicios prácticos

Diapositiva 1

Inversión diferida - rareplanet has moved to rare.org

INVERSIONES

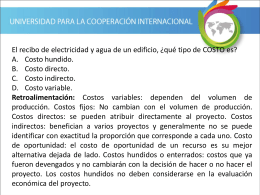

Retroalimentación

Diapositiva 1 - Convenciones