☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Reforma Fiscal 2014 - Facultad de Contaduría y

Código Fiscal de la Federación

Teorías del desarrollo psicológico del adulto

Diapositiva 1 - Colegio de Notarios de Jalisco

visita domiciliaria - Universidad Veracruzana

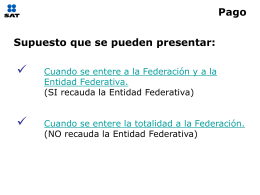

Consultas, resoluciones favorables a los particulares y negativa ficta

Transparencias - Quintos Encuentros de Programadores Java

Precios de Transferencia en AL

Capacitación Fiscal Hernandez y Asociados SC.

Diapositiva 1