☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1 - Dr. Félix Araiza

Que son los Medios de Defensa?

Cuento - WordPress.com

Descargar

calendario

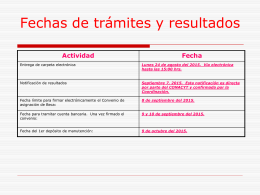

PLAZO PARA PRESENTAR LA INTERPOSICIÓN DE RECURSOS

Recurso de Amparo. - Facultad de Derecho

Descargar presentación

Diapositiva 1

¿Qué falla y qué hace falta en la nueva Ley de Competencia?

Tema 10 - Facultades

Intereses Colectivos y Difusos

EL JUICIO DE AMPARO” SU ORIGEN EN TRES ETAPAS: