☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

cheque

5924_mapa conceptual universidad de cordoba

Clases de Cheques que circulan en Guatemala

Tipos de cheques

Diapositiva 1

CAJA CHICA (419328)

Administración de Efectivo

REQUISITOS ESENCIALES DEL CHEQUE

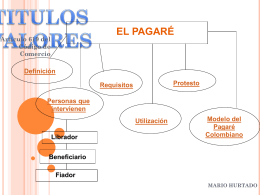

el pagaré

Documentos Financieros DOCUMENTACION

¿Qué es la Cámara de Compensación Electrónica?

Expo5 cheque

Letra de Cambio

Unidad 7 Cobros y pagos al contado

Pagaré - WordPress.com

Ejemplo con un proceso de venta al contado, en una librería mayorista

Compras

El cuento de Sopa de Piedras

Dave Grace - Consejo Mundial de Cooperativas de Ahorro y Crédito

el-metido

CAJA CHICA

EL FONDO DE CAJA CHICA.

Presentación recomendaciones al viajero