☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación de PowerPoint

Empresa Eje - Canacintra

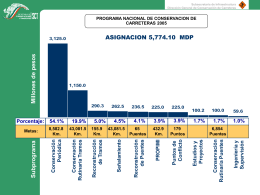

Programa Nacional de Conservacion de Carreteras 2005

Engaño y espejismo. Productos milagro en

Diapositiva 1

Programa de Modernización del Transporte de Carga y Pasaje

50-000-dolares-percapita-en

Miguel Ángel Martínez Real

Reforma Penal.Mx

Presentación de PowerPoint

Document