☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

RENTAS EXENTAS

JORNADA INFORMATIVA FEDERACIONES Y CLUBS …

Regimen Tributario

RENTAS. - Franja Morada

Gravamen del ahorro: integración de IRPF e IP

ut07las rentas

Rentas de Cuarta Categoría

Diapositiva 1

charla de renta anual 2009

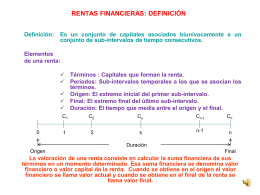

RENTAS FINANCIERAS CONSTANTES Y VARIABLES

PLAN DE FORTALECIMIENTO TRIBUTARIO MUNICIPAL

sistema de garantía de rentas - gidid