☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

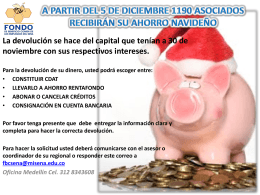

Llegó la hora de la devolución del Ahorro Navideño

Presentación Vales de Despensa ECOVALE

comparativa de impuestos indirectos entre china y méxico.

Enlace Externo

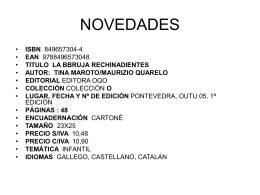

NOVEDADES

Estado de Flujo Efectivo

Get into the union*s business.

Presentación de PowerPoint

Devoluciones de Saldos a Favor

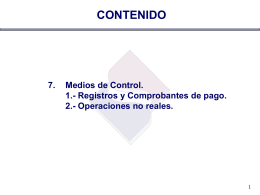

Pasivos A Corto Plazoç

Los empresarios y profesionales que sean sujetos pasivos del IVA