☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

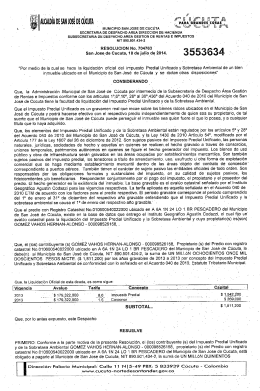

IMPUESTOS MUNICIPALES

IMPUESTO PREDIAL UNIFICADO

`:J:IGt:!ES~C`df:S~

Regimen Tributario

gestión predial - logo Ocampo Duque Abogados

Diapositiva 1

Álvaro Balcázar

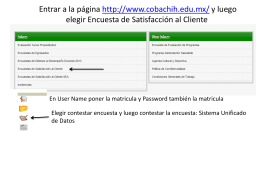

Entrar a la página http://www.cobachih.edu.mx/ y luego elegir

Iván Darío Cardona Querubín

La Reforma del Impuesto Predial en México

Interrelación Catastro Registro - Instituto Geográfico Agustín Codazzi

PERO A VECES LAS COSAS NO SE HACEN BIEN: * EJEMPLO DE

Comentarios

Incentivos Fiscales - masterctsmexico.com