☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Grupos de interés - ASSAL

Grupos de interés

Tendencias de Inversión - World Pension Association

La Princessa y El Duque

Descargar

Riesgo y Tasa de Rendimiento -

lineas-de-espera

Cap7.2001

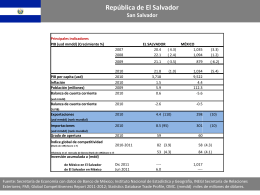

El Salvador - Secretaría de Economía

Solvencia - Valuación de Pasivos y Aplicación de la